APIها چگونه میتوانند بانکداری جهانی را متحول کنند؟

بانکها میتوانند با تقویت قابلیتهای API خود این امکان را در اختیار مشتریان قرار دهند که بهطور مستقیم تراکنشهای سلفسرویس انجام دهند.

APIهای B2B، بانکها را در زنجیره ارزش به مشتریان نزدیکتر میکنند، اما موانع زیادی وجود دارد که ابتدا باید برطرف شوند. با گسترش شرکتها به مناطق جدید و تجارت بیش از پیش با سایر کشورهای جهان، بانکداری تراکنشی جهانی برای موفقیت این شرکتها بسیار حیاتی شده است. بهطور سنتی، بانکهای بزرگ، خدمات ضروری؛ از نقلوانتقالات، پرداختها، مدیریت نقدینگی و دارایی گرفته تا تأمین مالی و تجارت جهانی را ارائه میدهند. این چرخش پول، حدود یک تریلیون دلار درآمد سالانه جهانی ایجاد میکند که طبق برآوردهای صنعتی، در ۱۰ سال آینده به ۷.۲ تریلیون دلار خواهد رسید.

پیشتر، بانکها برای یکپارچهسازی خدمات خود با سیستمهای مشتریان، به فناوریها و سیستمهای موروثی نظیر انتقال فایل بهصورت میزبان به میزبان متکی بودند. با وجود اینکه، این روشهای سنتی برای تراکنشهای تکمرحلهای بهخوبی عمل میکند، اما برای قابلیتهای آنی و پیچیدهتر نظیر مغایرتگیری، خدمات تجاری، تأمین مالی مجموعهها و زنجیره تأمین با چالش روبهرو هستند.

با شدتگرفتن رقابتها، بهویژه از سوی شرکتهای فینتکی و بانکهای دیجیتال، مؤسسات بانکی مجبور به تلاش بیشتر و بهبود عملکردهای خود شدهاند. با ظهور APIهای B2B، بانکها توانستند تراکنشها را سادهتر کنند و خدمات یکپارچهای را به مشتریان ارائه دهند. اما چالشهای اساسی انتقال به این فناوری جدید چیست و بانکها چگونه میتوانند آنها را برطرف سازند؟ تأثیر مقررات چه بوده است و بانکها چگونه میتوانند روی این حوزههای بزرگ سرمایهگذاری کنند؟

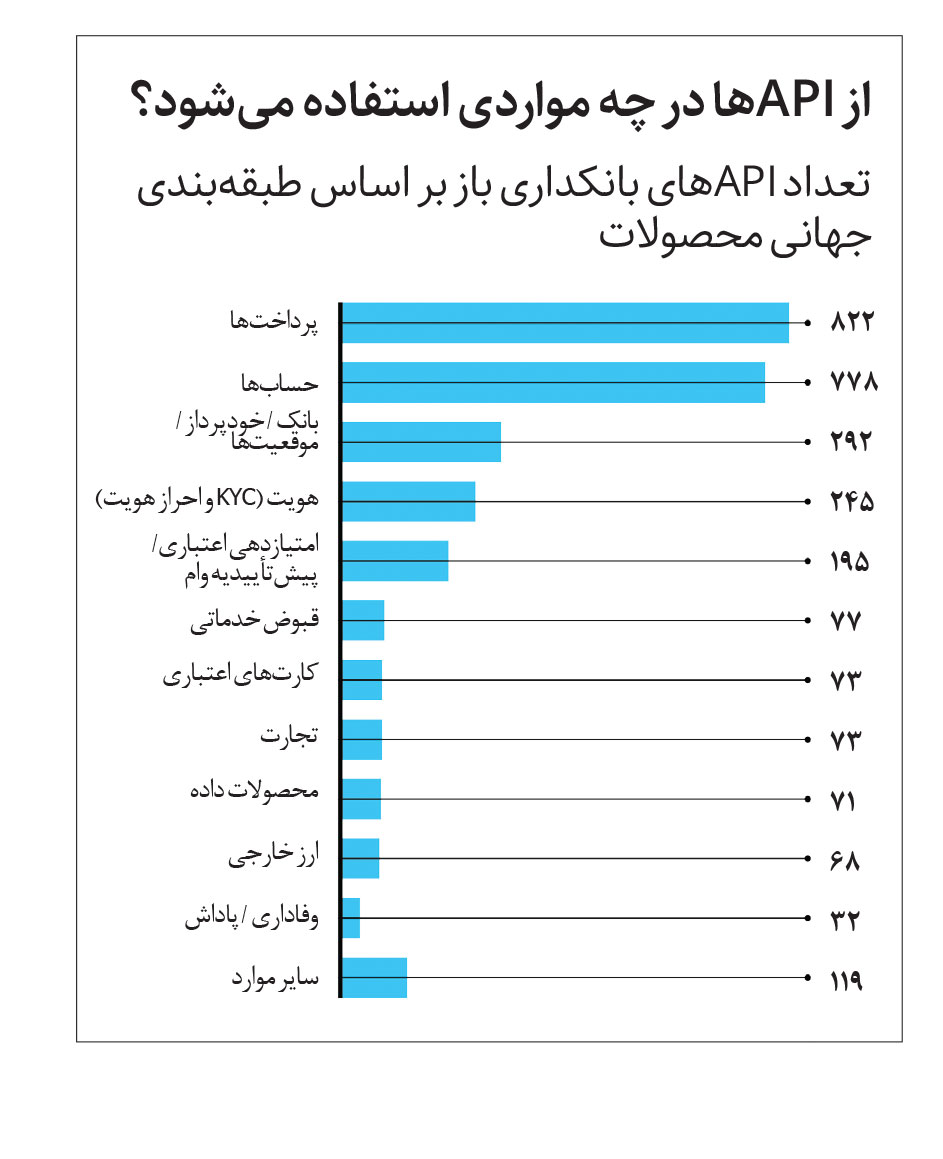

APIها در شبکههای بستهای فعالیت میکنند که خدمات بانکها را با سیستمهای شرکتی مشتریان و روند کاری آنها یکپارچه میسازند. آنها این امکان را به بانکها میدهند که عملیات پیچیده را مقیاسبندی کنند و نیاز به کارگزاران یا مراکز خدماتی را از بین ببرند. هماکنون بانکهایی از جمله گلدمن ساکس، جیپی مورگان و بانک آو آمریکا در این زمینه پیشقدم شدهاند. APIها همچنان بهعنوان یک فناوری در مراحل اولیه خود هستند؛ چراکه استانداردهای صنعتی بهخوبی تعریف نشدهاند و همچنین این فناوری توسط زیرساختهای قدیمی و پروتکلهای حاکمیتی محدود شده است.

بزرگترین چالش، توسعه پلتفرمی است که از طرفی کاربرپسند باشد و از طرف دیگر با سیستمهای مشتریان سازگاری داشته باشد. با این حال، تعداد زیادی از APIهای دارای طراحیهای ضعیف یا بسیار پیچیده، بهدلیل نبود تخصص کافی در توسعه کنار گذاشته شدهاند.

«دیوید جارویس»، همبنیانگذار و مدیر اجرایی «گریفین» (ارائهدهنده خدمات بانکی) در اینباره میگوید: «API بانکداری محصولی است که با چالشها و محدودیتهای منحصربهفردی در زمینه طراحی روبهرو است. این چالشها، مشابه با چالشهای ارائه خدمات بانکداری موبایلی و بانکداری وب است. این تخصص باید در داخل بانکها ایجاد شود؛ اما تاکنون هیچیک از بانکها در این زمینه سرمایهگذاری نکردهاند.»

APIها باید کاملاً ایمن و مستند بوده و با تغییرات مداوم رگولاتوری تطابق داشته باشند. بهعلاوه، هزینههای قابل توجهی باید صرف شود و همچنین سیستمها و فرایندهای موجود نیز باید بهطور اساسی اصلاح شوند. بهمنظور غلبه بر این مشکلات، بانکها باید از فناوری و تغییر استقبال کنند. برای این کار، آنها میتوانند یک تیم اختصاصی ایجاد کنند که بر توسعه یک استراتژی و آزمایش دقیق APIها متمرکز باشند. آنها همچنین باید با مشتریان و شرکای خود، از جمله شرکتهای فینتکی همکاری کنند؛ اینگونه هزینه نوآوریها تقسیم میشود و زمان عرضه آنها به بازار کاهش مییابد.

بهعنوان اولین قدم اساسی، بانکها برای فعالکردن APIهای خود، باید روی یک پلتفرم بانکداری دیجیتال سرمایهگذاری کنند تا به درگاه، پردازندههای محصول و کارکردهایشان متصل شود. این پلتفرم باید به تمام قابلیتهای اصلاح، احراز هویت و اعطای مجوز مجهز باشد و امکان اتصال چندین منبع اطلاعات را در اختیار بانک قرار دهد.

شرکت خدمات مالی Société Générale با ایجاد پلتفرم B2B SG Markets به این مهم دست پیدا کرده است. این پلتفرم خدمات گستردهای؛ از مدیریت نقدینگی، تأمین مالی و خدمات امنیتی گرفته تا بازارهای جهانی و بانکداری خصوصی را ارائه میدهد. «سهیل راجا»، سرپرست اجرایی پلتفرمها در Société Générale و مدیر ارشد دیجیتال بریتانیایی، در اینباره میگوید: «با پیادهسازی یادگیری ماشین و ترکیب مدیریت نقدینگی خود و ارزهای خارجی (FX) روی این پلتفرم یک فروشگاه چندمنظوره ایجاد کردهایم که مشتریان را قادر میسازد، قابلیتهای زیادی؛ از مدیریت تراکنشها گرفته تا استفاده از موقعیتهای نقدینگی مختلف را در اختیار داشته باشند.»

در همین حال، شرکت خدمات مالی سیتی برای تعبیه کارکردهای API در محصولات اصلی خود با ارائهدهندگان نرمافزارهای خزانهداری؛ از جمله افآیاس، کایریبا، اوراکل و اسایپی همکاری کرده است. از زمان راهاندازی پلتفرم CitiConnect در سال ۲۰۱۷ تاکنون، تعداد درخواستهای مشتریان شرکتی برای این پلتفرم به یک میلیارد درخواست رسیده، این در حالی است که حجم APIها در سال ۲۰۲۰، ۶۰ درصد رشد داشته است.

«مایانک میشرا»، مدیرعامل و مدیر جهانی کانالهای دیجیتال در گروه Treasury and Trade Solutions در سیتی میگوید: «APIها برای خدمات خزانهداری آنی عالی هستند و باعث میشوند مشتریان ما بهینهترین تجربه بانکداری دیجیتال را داشته باشند. با بهکارگیری روزافزون APIها میتوان راهکارهای بانکداری باز را نیز گسترش داد. بانکداری باز به ما کمک میکند یک بازار کامل ایجاد کنیم.»

همچنین، شرکت خدمات مالی یونیکردیت برای ایجاد پلتفرم خود با شرکت فینداینامیک همکاری کرده که به مشتریان این امکان را میدهد بهصورت خودکار، صورتحسابهای خود را از طریق یک پلتفرم تلفن همراه یا مبتنی بر وب مشاهده کنند و در صورت تأیید، آنها را پرداخت کنند. در سپتامبر ۲۰۲۰، یونیکردیت اولین API بانکداری باز خود را راهاندازی کرد. این API دارای قابلیت بررسی شمارهحساب بانکی بینالمللی (IBAN) است و به کاربران امکان میدهد جزئیات حساب مشتریان خود را بررسی کنند.

حرکت به سوی APIها توسط یکسری مقررات بانکداری باز تقویت میشود؛ از جمله مقتضیات PSD2 یا معرفی رابط پرداخت واحد در هند. بر اساس PSD2، بانکها ملزم به انتشار دادههای خود بهصورت ایمن و استاندارد هستند تا بتوان این دادهها را بهصورت آنلاین بین اشخاص مجاز به اشتراک گذاشت. «ویکرام گوپتا»، معاون جهانی خدمات مالی اوراکل میگوید: «نیازهای صنعتی همچون شخصیسازی هوشمند و بانکداری شرکتی، به زیرساختهایی فراتر از دستورالعملهای بانکی نیاز دارد. این قابلیتها فراتر از دستورالعملهای مقرراتی، به دسترسی به اطلاعات ویژهای نیاز دارد که به بانکها فرصت میدهد جریانهای درآمدی جدیدی ایجاد کنند، خدمات بهتری به مشتریان خود ارائه دهند و همچنین چسبندگی مشتری را حفظ کنند.»

بهطور همزمان، هوش مصنوعی و اتوماسیون به بهبود چشمگیر تجزیهوتحلیل ریسک و نقدینگی و همچنین قابلیتهای پیشبینی در سیستمهای مدیریت خزانهداری منجر شده است. بلاکچین و فناوریهای دفترکل توزیعشده نیز دیجیتالیسازی تجارت و تأمین مالی زنجیره تأمین را هدایت کردهاند.

«استن کول»، رئیس مؤسسات مالی «اینپی» میگوید: «بانکها باید بپذیرند که آینده امور مالی غیرمتمرکز خواهد بود و همچنین باید هوش مصنوعی و بلاکچین را در استراتژی کلی تحول دیجیتال خود مدنظر قرار دهند. آنها میتوانند با سرمایهگذاری روی فرصتهای فوقالعادهای که فناوریها به لحاظ سرعت فوقالعاده بالاتر و هزینههای کمتر به وجود میآورند، همچنان بهعنوان بخش مهمی از جامعه باقی بمانند.» مدیریت نقدینگی و تأمین مالی تجاری، بزرگترین زمینههای رشد طی سه سال آینده خواهند بود. در یک طرح نظرسنجی که توسط شرکت مککنزی انجام گرفت، حدود ۸۵ درصد از شرکتکنندگان، قصد سرمایهگذاری در APIهای مدیریت نقدینگی در سه سال آینده را داشتند و همچنین حدود ۵۰ درصد از شرکتکنندگان تمایل داشتند APIهای تأمین مالی تجاری خود را گسترش دهند.

بانکها میتوانند با تقویت قابلیتهای API خود این امکان را در اختیار مشتریان قرار دهند که بهطور مستقیم تراکنشهای سلفسرویس انجام دهند. همچنین بانکها میتوانند در پردازش پرداختهای آنی، مدیریت نقدینگی، ریسک و کلاهبرداری، پیشبینی جریانهای نقدینگی، گزارشدهی و قیمتگذاری به مشتریان خدماترسانی کنند.